ekonomie

#InvestEU: Juncker Beleggingsplan beoordeel deur Bruegel dink-tenk na die eerste jaar in werking

Met die Juncker-plan beoog die Europese Kommissie om waardevolle riskante projekte te ondersteun deur die risikokapasiteit van die Europese Beleggingsbank (EIB) uit te brei. Grégory Claeys en Alvaro Leandro, van die Bruegel dink-tenk, vra of die Europese Fonds vir Strategiese Beleggings werklik gebruik is om 'bykomende' projekte te finansier? Die skrywers stel maniere voor waarop die plan sy 'toegevoegde waarde' kan verhoog en meer hoërisiko-projekte met 'n hoë opbrengs kan ondersteun.

Met die Juncker-plan beoog die Europese Kommissie om waardevolle riskante projekte te ondersteun deur die risikokapasiteit van die Europese Beleggingsbank (EIB) uit te brei. Grégory Claeys en Alvaro Leandro, van die Bruegel dink-tenk, vra of die Europese Fonds vir Strategiese Beleggings werklik gebruik is om 'bykomende' projekte te finansier? Die skrywers stel maniere voor waarop die plan sy 'toegevoegde waarde' kan verhoog en meer hoërisiko-projekte met 'n hoë opbrengs kan ondersteun.

Die Europese Kommissie en die EIB het onlangs 'n paar besonderhede gepubliseer oor die vordering van die 'Beleggingsplan vir Europa', na een jaar van sy werking. Die sogenaamde Juncker-plan, die Europese Kommissie se reaksie op die beleggingstekort wat Europa sedert die begin van die krisis raak, is amptelik in Junie 2015 goedgekeur en die Europese Fonds vir Strategiese Beleggings (EFSI) is onmiddellik daarna van stapel gestuur. Gegewe die dringendheid van die beleggingsituasie in Europa, het die voorafgoedkeuring van projekte egter reeds in April 2015 op EIB-vlak begin, om die bekendstelling van die plan te bespoedig.

Wat is die plan weer?

Die plan se hoofkenmerk is om 'n klein fraksie van die EU-begroting te gebruik as 'n waarborg vir EIB-projekte wat meer riskant en meer innoverend sal wees as die gewone. Hierdie projekte sal as 'EFSI-projekte' gemerk word en sal 'n totaal van €315 miljard se belegging oor die volgende drie jaar genereer deur hefboomfinansiering en medefinansiering. Die oorspronklike idee agter die plan was om die EIB te dwing: 1) om waardevolle meer riskante projekte te finansier wat nie vandag befondsing kan verkry nie, en 2) om 'n junior posisie met betrekking tot sy medefinansiers in te neem om die risiko's wat deur private beleggers geneem word, te verminder. om die kanse om hulle te lok te verhoog. Die hulpbronne wat vir die waarborg gebruik word, kom van 'n herskommeling van die Europese Unie se begrotings van 2015 tot 2020 en word hoofsaaklik geneem uit Horison 2020 (dws navorsing en innovasie) en die Connecting Europe-fasiliteit (dws vervoerinfrastruktuur) begrotingslyne.

Waar staan ons na een jaar?

Sedert die plan begin het, is projekte ter waarde van € 11.2 miljard goedgekeur, aanvanklik deur die EIB onder die beheer van die Kommissie en, toe dit uiteindelik aan die begin van 2016 op die been gebring is, deur die EFSI-beleggingskomitee, wat verantwoordelik is vir die toekenning van die ondersteuning van die EU-waarborg in ooreenstemming met die EFSI-beleggingsriglyne: € 7.8 miljard vir EFSI-gemerkte infrastruktuur- en innovasieprojekte wat direk deur die EIB gefinansier word, en € 3.4 miljard vir KMO-finansiering deur die Europese Beleggingsfonds (EIF). Die Juncker-plan se opstyg was relatief stadig as in ag geneem word dat die plan voorsiening maak dat die EIB € 60 miljard oor drie jaar uitbetaal, dit wil sê € 20 miljard per jaar, wat ons nog redelik ver van is vir die eerste jaar. Die pas moet versnel word as president Juncker sy aanvanklike belofte wil nakom.

Met betrekking tot EFSI-beleggings wat deur die Europese Beleggingsfonds (EIF) gedoen word, bestaan dit vandag uit 165 ooreenkomste vir KMO-finansiering en neem hoofsaaklik die vorm aan van COSME (Mededingendheid van Ondernemings en KMO's) en InnovFin-ooreenkomste, twee EU-programme wat ingestel is in ooreenstemming met die nuwe EU-meerjarige finansiële raamwerk in 2014. COSME bied beide waarborge aan finansiële instellings sodat hulle finansiering aan KMO's kan verskaf, en risikokapitaal aan aandelefondse wat in KMO's belê, terwyl InnovFin waarborge en lenings bied wat deur Horizon 2020-fondse gerugsteun word om navorsings- en innovasiebeleggings te ondersteun . Die idee is dus om die Juncker Plan EU-begrotingswaarborg te gebruik om hierdie programme uit te brei. Voor die aanvaarding van die beleggingsplan was die fondse wat aan hierdie programme in die EU-begroting toegewy is, beperk tot € 2.3 miljard oor ses jaar (2014-20) vir COSME, en € 2.7 miljard vir Innovfin oor dieselfde tydperk. Die gebruik van die EU-begrotingswaarborg sal dus die grootte van hierdie programme aansienlik laat toeneem. In teorie lyk dit na 'n goeie idee wat investering in KMO's en in innovasieprojekte kan blokkeer. Gegewe die baie onlangse bekendstelling van hierdie programme, is dit egter nog te vroeg om te oordeel of dit 'n goeie gebruik van die EU-begrotingswaarborg verteenwoordig.

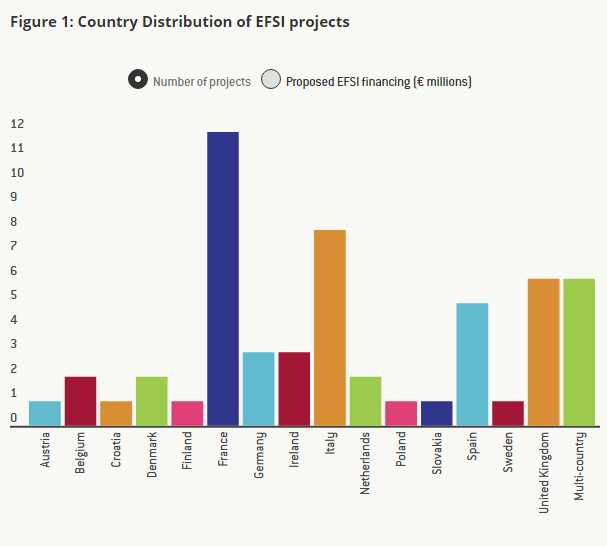

Met betrekking tot die EFSI-infrastruktuur- en innovasieprojekte, wat die grootste deel van die plan verteenwoordig, volgens die Kommissie, is 57 projekte tot dusver goedgekeur, maar besonderhede is op die EIB-webwerf beskikbaar vir slegs 55 van hulle.

Is EFSI-projekte 'bykomend'?

Om die vordering van die Juncker-plan rakende infrastruktuur- en innovasieprojekte te evalueer, kom ons kyk van naderby na die besonderhede van elk van die EFSI-projekte wat gedurende die eerste jaar goedgekeur is.

Die plan sal slegs daarin slaag om belegging in Europa suksesvol te bevorder as dit waardevolle maar riskante projekte moontlik maak wat tans nie finansiering kan vind nie. Boonop, gegewe die geleentheidskoste wat voortspruit uit die neem van geld uit die EU se belangrikste navorsing- en innovasie- (R&I) en vervoerinfrastruktuurprogramme, is die gebruik van EU-begrotingshulpbronne om sekere EIB-projekte te waarborg slegs geregverdig as dit tot 'bykomende' belegging lei.

Soos verduidelik in artikel 5 van die EFSI-regulasie, word projekte as addisioneel beskou as hulle “nie uitgevoer kon word nie (...), of nie in dieselfde mate, deur die EIB (...) sonder EFSI-ondersteuning nie”. Verder spesifiseer die regulasie dat "projekte wat deur die EFSI ondersteun word, tipies 'n hoër risikoprofiel sal hê as projekte wat deur EIB se normale bedrywighede ondersteun word". Die beste manier om die addisionaliteit van die projekte te assesseer, is dus om die risikoprofiel van elke EFSI-projek te ken.

Die inligting wat oor elke projek verskaf word, is egter glad nie gedetailleerd nie en bestaan gewoonlik uit die naam van die projek, 'n kort beskrywing, die bedrag geld wat deur die EIB belê is, die totale koste van die projek en 'n mate van sosiale en omgewingsbeoordeling van die projekte. Gegewe die huidige besonderhede wat deur die EIB oor elke projek beskikbaar gestel word, is dit nie moontlik om hul risikoprofiel direk te beoordeel nie.

Nietemin het ons probeer om met behulp van 'n alternatiewe – hoewel weliswaar onvolmaakte – metode te bepaal of hierdie projekte 'bykomend' is, of ten minste as hulle anders, meer innoverend en riskanter is as die gewone projekte wat deur die EIB gefinansier word, en dus of die afleiding van die EU-begrotingsfondse geregverdig is.

Deur die kort beskrywing en die naam van elk van die projekte te gebruik, het ons gesoek na soortgelyke projekte wat deur die EIB gefinansier is buite die Beleggingsplan, en ons het dit in vier kategorieë geklassifiseer: projekte waarvoor ons normale EIB-projekte met hoë vlakke van ooreenkomste kon vind , projekte waarvoor ons EIB-projekte kon vind met slegs lae vlakke van ooreenkoms, projekte waarvoor ons nie 'n soortgelyke EIB-projek kon vind nie, en projekte waarvoor nie genoeg inligting verskaf word nie.

Een van die Beleggingsplan-projekte is die verbreding van die A6-snelweg tussen Wiesloch-Rauenberg en Weinsberg, in Duitsland (altesaam vyf EFSI-projekte behels investering in snelweë). Ons het 'n soortgelyke projek gevind wat in 2013 deur die EIB gefinansier is: die verbreding van die A9-snelweg in Nederland. Nog 'n voorbeeld is windplase: daar is vier EFSI-projekte wat aflandige windplase behels, en twee aan wal; intussen het die EIB reeds in die verlede projekte befonds wat beide tipes windplase behels (hier is 'n voorbeeld van 'n aflandige windplaas wat deur die EIB gefinansier word, en hier is een van 'n aanlandige windplaas). Weereens, hoewel dit waar is dat projekte wat soortgelyk lyk nie noodwendig dieselfde risiko vir die EIB inhou nie, het ons geen inligting om dit te assesseer nie. Dus wanneer twee projekte die finansiering van baie soortgelyke aktiwiteite behels en daar geen verdere inligting oor die tipe finansiering is nie, dan het ons hulle as hoogs eenders gereken.

Een voorbeeld van 'n Beleggingsplan-projek waarvoor ons net 'n EIB-projek met 'lae' ooreenkoms kon vind, is die IMPAX Climate Property Fund II-projek, wat die finansiering van 'n fonds behels wat kommersiële geboue in die VK koop, opknap en verkoop. Alhoewel ons baie EIB-projekte kon vind wat die rehabilitasie van residensiële of openbare geboue behels, kon ons geen kommersiële geboue vind nie. Dit is hoekom ons sulke projekte getel het as 'lae' ooreenkomste.

Uit die 55 projekte wat tot dusver goedgekeur is waarvoor ons besonderhede het, is daar net een projek waarvoor ons geen soortgelyke EIB-projekte kon vind nie, selfs min of meer soortgelyk: die ECOTITANIUM-projek, wat die bou van die eerste Europese industriële aanleg behels om te herwin en weer smelt lugvaart-graad skroot titanium metaal.

Die resultate van ons ontleding kan in Figuur 3 hierbo gesien word: uit die 55 EFSI-projekte het ons baie soortgelyke nie-EFSI EIB-projekte vir 42 van hulle gevind; vir 10 van hulle het ons EIB-projekte gevind wat ietwat soortgelyk was, en vir slegs een kon ons geen soortgelyke EIB-projek vind nie. Vir een van die 55 projekte het ons nie genoeg inligting gehad om die ooreenkoms met vorige EIB-projekte te evalueer nie.

Soos reeds genoem, selfs al stem die projekte baie ooreen met vorige EIB-projekte, is dit moontlik – en die EIB beweer dat dit wel die geval is – dat die EFSI-projekte meer riskant is, hetsy as gevolg van die intrinsieke risiko van die projekte, of omdat die EIB het 'n meer junior posisie as gewoonlik, of omdat die looptyd van die lenings baie langer as gewoonlik is. Maar die beperkte inligting wat tans beskikbaar is, laat ons nie toe om dit te verifieer nie. Ons glo egter dat, veral aangesien EU-begrotingsfondse vir die Plan gebruik word en dat daar 'n mate van geleentheidskoste betrokke is by die herskuif van fondse van Horizon 2020 en Connection Europe-fasiliteitsprojekte na die fonds wat EFSI-projekte waarborg, dit noodsaaklik is vir die Kommissie en die EIB om te demonstreer dat hierdie projekte 'bykomend' is en voordeel uit die waarborg regverdig. Dit is veral belangrik omdat daar aansporings kan wees om die EFSI-etiket te gee aan projekte wat in elk geval deur die EIB gedoen sou word in die afwesigheid van die plan: vir die EIB om voordeel te trek uit 'n aanvullende waarborg van hul beleggings en vir die Europese Kommissie om genereer die beloofde €315 miljard in belegging deur EFSI-projekte oor drie jaar.

Volgens die EFSI-regulasie is die EIB en die Kommissie veronderstel om jaarliks aan die Europese Parlement en die Raad verslag te doen oor die vordering van die beleggingsplan en oor die besonderhede van die EFSI-projekte en veral oor hul risikoprofiel en hul addisionaliteit. Ons doen 'n beroep op MEP's en die EU-lidlande om waaksaam te wees en om die EIB en die Kommissie aanspreeklik te hou oor hoe hierdie EU-begrotingsfondse gebruik word. Hierdie projekte moet besonder deursigtig wees om te demonstreer dat hulle aansienlik riskanter is as die projekte wat die EIB normaalweg sou finansier, wat die motivering was vir die gebruik van die EU-begroting in die eerste plek.

Die Juncker-plan-logika moet op sy kop gekeer word

Meer in die algemeen, al is ons nie beïndruk deur die eerste jaar van die Juncker-plan gegewe die huidige beskikbare inligting oor die EFSI-projekte nie, glo ons steeds dat sommige van die idees agter die plan baie nuttig kan wees om investering in Europa deur die EIB te stimuleer . As EFSI 'n diepgaande kulturele verandering by die EIB tot gevolg kan hê, sal dit 'n welkome verandering wees en kan belegging in Europa 'n hupstoot gee. Maar vir dit om te gebeur, sal twee dinge moet plaasvind.

Eerstens, EFSI moet slegs gebruik word vir werklik innoverende en riskante projekte wat nie tans finansiering kan vind nie as gevolg van markmislukkings (langtermyn miopie van beleggers, te groot risiko-aversie aan die kant van private beleggers, onderskatte oorgrens positiewe eksternaliteite van sekere infrastruktuurinvestering, ens.). Vir hierdie projekte moet die EIB ook gereed wees om die eerste verliese te neem om private beleggers as medefinansiers te lok.

Tweedens, en miskien nog belangriker, is die idee van die hoë vermenigvuldiger 'n goeie een, maar dit word nie op die regte plek gebruik nie. Die hoë 'vermenigvuldiger'-teiken van die Juncker-plan, x15 (wat in x3 ontbind kan word deur hefboomfinansiering van die EIB deur skuld en x5 deur medefinansiering), is hoofsaaklik op so 'n manier ontwerp as gevolg van die samevoeging van die beperkte bedrae van fondse beskikbaar vir die plan en van die aanvanklike belofte wat president Juncker in Julie 2014 gemaak het om belegging in Europa met €300 miljard oor drie jaar te verhoog.

Trouens, riskante en innoverende EFSI-projekte kan makliker private beleggers as medefinansierders lok as die EIB se aandeel in die finansiering van die projek hoër was as wat dit vandag is (of, ekwivalent, as die medefinansieringsvermenigvuldiger laer was). Aan die ander kant behoort die EIB ’n veel kleiner deel van elk van sy gewone laerisiko-nie-EFSI-projekte te finansier om te verhoed dat private beleggers – en veral institusionele beleggers – verdring word, veral in die huidige lae rentekoers-omgewing. Byvoorbeeld, in ons klein steekproef is die EIB se aandeel in die totale belegging 27.7% vir EFSI-projekte teenoor 48 persent vir die soortgelyke nie-EFSI-projekte. Hierdie getal is dalk nie heeltemal verteenwoordigend gegewe die klein aantal projekte waarvoor ons data het nie, maar dit is min of meer in ooreenstemming met die plan om die vermenigvuldiger daarvan te maksimeer (x3.7 vir medefinansiering, in plaas van x5). Op die lange duur is dit egter dalk nie die regte strategie om private investering in riskante projekte te lok nie.

’n Manier om die EIB se balansstaat beter te gebruik om belegging in Europa te verhoog, sou wees om die EIB die Juncker-plan se strategie op sy kop te keer. Die EIB moet sy aandeel in 'tradisionele' projekte verminder van tussen een derde en die helfte tans tot een vyfde, en moet baie meer as 'n koördineerder optree om meer medefinansiers te vind (van die private sektor maar ook van ander openbare ontwikkelingsbanke) , terwyl die grootte van sy kaartjies wat verband hou met junior posisies in hoërisiko-hoë-opbrengsprojekte verhoog word. Die 'vermenigvuldiger' vir die EIB se totale balansstaat sal baie groter wees en kan 'n daadwerklike hupstoot gee aan belegging in Europa, selfs al was die vermenigvuldiger vir EFSI self laer.

Om die volledige artikel te lees, klik hier.

Deel hierdie artikel:

Waarom die EU-beleid oor tabakbeheer nie werk nie

Vat hande om 'n gemeenskap van gedeelde toekoms te bou en 'n beter toekoms vir China-België te skep Allround vennootskap van vriendelike samewerking saam

Nie heeltemal vrye beweging aan die VK aangebied vir studente en jong werkers nie

EU-reaksie op Israel se missielaanval op Iran kom met waarskuwing op Gasa

Kasakstan se reis van hulpontvanger tot skenker: hoe Kasakstan se ontwikkelingsbystand tot streekveiligheid bydra

Kazakhstan verslag oor die slagoffers van geweld

Toepassing om EU-grensrye te sny sal nie betyds gereed wees nie

Voormalige Amerikaanse departement van justisie en FBI-amptenare het skadu gegooi oor die saak teen Ilan Shor

PLD Space behaal 120 miljoen euro in befondsing

Ontkenning van die voormalige emir du mouvement des moujahidines du Maroc des allegations formulées deur Luk Vervae

Voormalige Amerikaanse departement van justisie en FBI-amptenare het skadu gegooi oor die saak teen Ilan Shor

EU-ministers van buitelandse sake en verdediging belowe om meer te doen om die Oekraïne te bewapen

Voormalige Amerikaanse departement van justisie en FBI-amptenare het skadu gegooi oor die saak teen Ilan Shor

Hoe om aantreklike materiale met behulp van grafieke te skep

Wapen vir Oekraïne: Amerikaanse politici, Britse burokrate en EU-ministers moet almal vertragings beëindig

Kry spoor 'op koers vir Europa'

Twee sessies 2024 skop af: Hier is hoekom dit saak maak

President Xi Jinping se 2024 Nuwejaarsboodskap

Inspirerende toer deur China

'n Dekade van BRI: Van visie tot werklikheid

"Sneaking Cults" - Bekroonde dokumentêre vertoning wat suksesvol in Brussel gehou is

Godsdiens en Kinderregte - Opinie uit Brussel

Meer as 100 kerklede geslaan en gearresteer by die Turkse grens

Verdieping van energiesamewerking met Azerbaijan - Europa se betroubare vennoot vir energiesekuriteit.

-

Tabak4 dae gelede

Tabak4 dae geledeWaarom die EU-beleid oor tabakbeheer nie werk nie

-

China-EU4 dae gelede

China-EU4 dae geledeVat hande om 'n gemeenskap van gedeelde toekoms te bou en 'n beter toekoms vir China-België te skep Allround vennootskap van vriendelike samewerking saam

-

Europese Kommissie4 dae gelede

Europese Kommissie4 dae geledeNie heeltemal vrye beweging aan die VK aangebied vir studente en jong werkers nie

-

middel ooste4 dae gelede

middel ooste4 dae geledeEU-reaksie op Israel se missielaanval op Iran kom met waarskuwing op Gasa