Korporatiewe belasting reëls

Belastingbeleid: EU-oplossings om belastingbedrog en -vermyding te voorkom

Billike belasting is 'n prioriteit vir die Europese Parlement. Vind uit hoe dit kwessies soos belastingvermyding, belastingbedrog en meer wil aanpak, ekonomie.

Belastingbeleid, insluitend die stryd teen belastingbedrog, het die afgelope dekade 'n warm onderwerp geword weens joernalistieke ondersoeke soos LuxLeaks, die Panama Papers, Football Leaks, Bahamas Leaks en die Paradise Papers, wat belastinglekkasies en belasting aan die lig gebring het. toevlugsoorde. Hulle het gelei tot toename ongelukkigheid oor skadelike belastingpraktyke, veral ná die resessie en die gevolglike begrotingsbeperkings. Onbetaalde belasting lei tot kleiner begrotings beide nasionaal en op EU-vlak.

Belastingbeleid het EU-lande se eie verantwoordelikheid gebly sedert die EU se begin, maar die stryd teen belastingbedrog word deur EU-lande en die EU gedeel.

Belasting 'n prioriteit vir die Europese Parlement

Sedert September 2020 het die Parlement 'n permanente subkomitee oor belastingaangeleenthede. Die komitee is gestig om die komitee vir ekonomiese en monetêre sake met belastingkwessies en handel oor die bekamping van belastingbedrog, belastingontduiking en belastingvermyding, asook finansiële deursigtigheid in belasting.

Gedurende die parlementêre termyn 2014-’19 het die Parlement tydelike spesiale komitees op die been gebring, insluitend asspesiale komitee oor finansiële misdade, belastingontduiking en belastingvermyding en 'n ondersoekkomitee Ondersoek om beweerde oortredings en wanadministrasie in die toepassing van EU-wetgewing met betrekking tot geldwassery, belastingvermyding en belastingontduiking te ondersoek. Hierdie komitees het 'n aantal foute in belastingbepalings geïdentifiseer.

EU-belastingmaatreëls

Sommige van die belangrikste wetgewende voorstelle in die afgelope jare rakende belasting hou verband met die uitruil van inligting deur die Richtlijn oor Administratiewe Samewerking, wat baie keer gewysig is om te voorsien:

- Outomatiese uitruil van inligting met betrekking tot finansiële rekeninge waar 'n belastingpligtige aktief is in 'n ander land as die land van verblyf

- Uitruil van belastingbeslissings tussen lidlande om aan ander EU-lande en die Europese Kommissie bekend te maak, byvoorbeeld "belastingbeplanningskemas" wat aan spesifieke maatskappye aangebied word

- Land-vir-land inligting verskaf deur groot multinasionale ondernemings en gedeel tussen EU-lande om te verhoed dat multinasionale ondernemings wat in verskillende lande aktief is betrokke raak by aggressiewe belastingbeplanningspraktyke wat nie vir binnelandse maatskappye beskikbaar is nie

- Geldwassery inligting

Ander voorstelle het betrekking op korporatiewe belasting en belastingvermyding byvoorbeeld:

- Die gemeenskaplike gekonsolideerde korporatiewe belastingbasis (CCCTB), wat die belastinghindernisse aanspreek wat voortspruit uit verskillende nasionale belastingstelsels vir maatskappye wat in die interne mark werksaam is om die risiko's van dubbele belasting of aggressiewe belastingbeplanning te vermy

- Korporatiewe belasting van 'n beduidende digitale teenwoordigheid om lidlande toe te laat om winste wat in hul grondgebied gemaak word, te belas, selfs al is 'n maatskappy nie fisies daar teenwoordig nie

- 'n Algemene stelsel vir 'n digitale dienste belasting, 'n belasting op inkomste wat spruit uit byvoorbeeld die oordrag van data wat ingesamel is oor gebruikers op digitale koppelvlakke

Daarbenewens was daar baie voorstelle om werk die BTW-raamwerk op. Die belastingsake subkomitee is tans besig met 'n verslag te doen oor hoe om 'n nuwe basis te skep om die winste van digitale maatskappye te belas in lande waar hulle werk, selfs wanneer hulle nie 'n fisiese teenwoordigheid het nie.

Die verslag sal die Parlement se standpunte uiteensit voor die finale wêreldwye onderhandelinge by die OESO, wat na verwagting teen middel 2021 afgehandel sal wees. Die Kommissie sal na verwagting teen Junie ook 'n voorstel oor 'n digitale heffing voorlê as deel van die hervorming van die EU se stelsel van eie hulpbronne en die finansiering van die ekonomiese herstel na die Covid-19-pandemie.

Oor die infografika

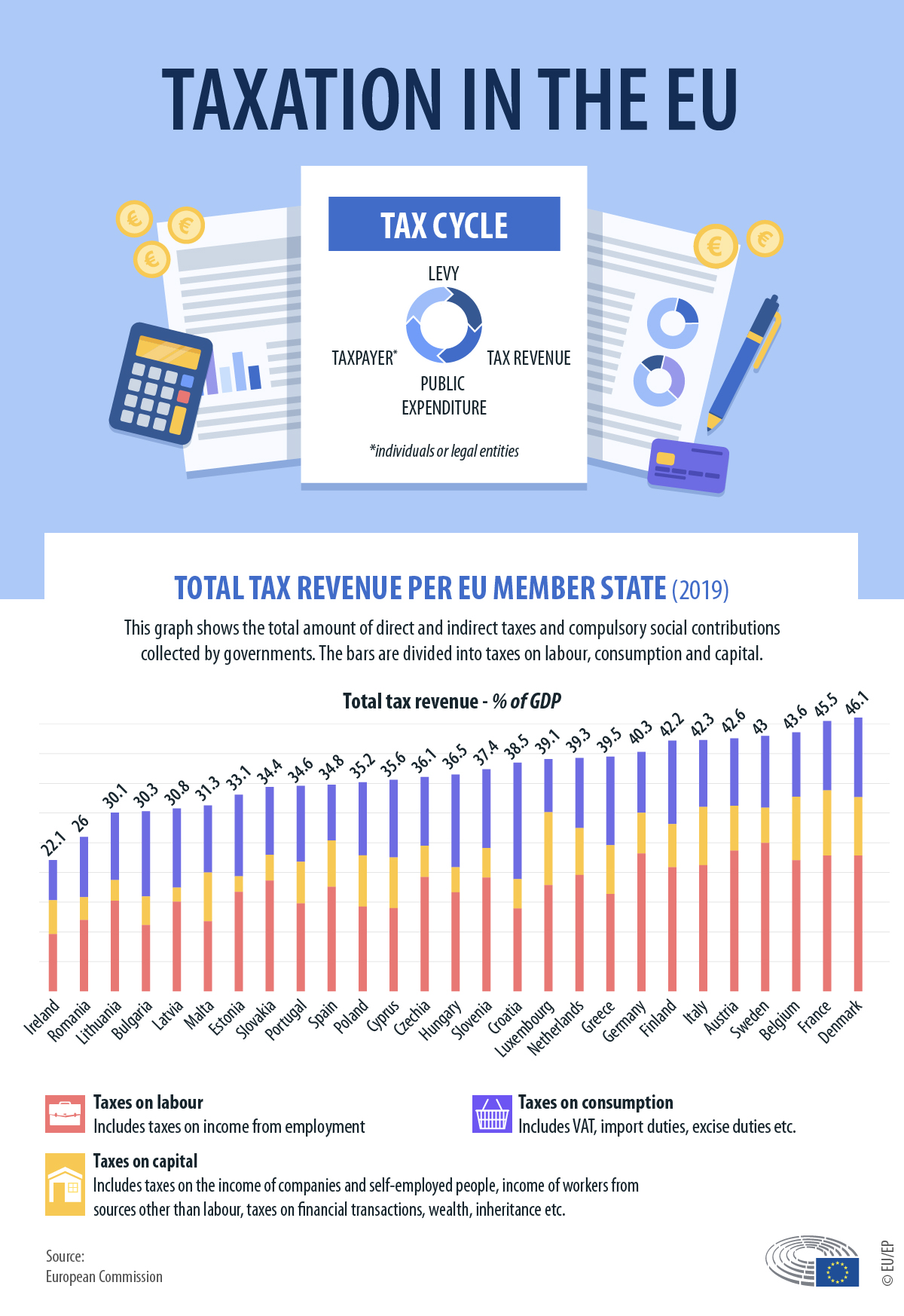

Ons infografika aan die bokant toon die inkomste uit direkte en indirekte belasting vir elke EU-land sowel as totale belastinginkomste as 'n persentasie van die bruto binnelandse produk. Laasgenoemde word verdeel tussen belasting op kapitaal, verbruik en arbeid. Boonop wys ons kaart hoe ryk lande is.

Vind meer uit

- Europese Kommissie-bladsy oor belasting

- Fiskale terme maklik gemaak

- Opsomming: die stryd teen belastingbedrog

Deel hierdie artikel:

Voormalige Amerikaanse departement van justisie en FBI-amptenare het skadu gegooi oor die saak teen Ilan Shor

Kry spoor 'op koers vir Europa'

Ontkenning van die voormalige emir du mouvement des moujahidines du Maroc des allegations formulées deur Luk Vervae

Wapen vir Oekraïne: Amerikaanse politici, Britse burokrate en EU-ministers moet almal vertragings beëindig

Voormalige Amerikaanse departement van justisie en FBI-amptenare het skadu gegooi oor die saak teen Ilan Shor

Hoe om aantreklike materiale met behulp van grafieke te skep

EU-ministers van buitelandse sake en verdediging belowe om meer te doen om die Oekraïne te bewapen

PLD Space behaal 120 miljoen euro in befondsing

Verminder Europa se parlement tot 'n 'tandlose' voog

Global North keer teen ontbossingregulering

EU-hulp vir vlugtelinge in Türkiye: nie genoeg impak nie

’n Oplossing of ’n dwangbaadjie? Nuwe EU fiskale reëls

CMG bied die 4de Internasionale Chinese Taalvideofees aan om 2024 VN se Chinese Taaldag te vier

PLD Space behaal 120 miljoen euro in befondsing

Ontkenning van die voormalige emir du mouvement des moujahidines du Maroc des allegations formulées deur Luk Vervae

Voormalige Amerikaanse departement van justisie en FBI-amptenare het skadu gegooi oor die saak teen Ilan Shor

Twee sessies 2024 skop af: Hier is hoekom dit saak maak

President Xi Jinping se 2024 Nuwejaarsboodskap

Inspirerende toer deur China

'n Dekade van BRI: Van visie tot werklikheid

"Sneaking Cults" - Bekroonde dokumentêre vertoning wat suksesvol in Brussel gehou is

Godsdiens en Kinderregte - Opinie uit Brussel

Meer as 100 kerklede geslaan en gearresteer by die Turkse grens

Verdieping van energiesamewerking met Azerbaijan - Europa se betroubare vennoot vir energiesekuriteit.

-

Moldawië3 dae gelede

Moldawië3 dae geledeVoormalige Amerikaanse departement van justisie en FBI-amptenare het skadu gegooi oor die saak teen Ilan Shor

-

vervoer4 dae gelede

vervoer4 dae geledeKry spoor 'op koers vir Europa'

-

Wêreld2 dae gelede

Wêreld2 dae geledeOntkenning van die voormalige emir du mouvement des moujahidines du Maroc des allegations formulées deur Luk Vervae

-

Oekraïne3 dae gelede

Oekraïne3 dae geledeWapen vir Oekraïne: Amerikaanse politici, Britse burokrate en EU-ministers moet almal vertragings beëindig